© Articolo estratto dal libro di Daniele Trevisani “Psicologia di marketing e comunicazione. Pulsioni d’acquisto, leve persuasive, nuove strategie di comunicazione e management”. Franco Angeli editore, Milano. Pubblicato con il permesso dell’autore

I capitoli mentali

Il budgeting mentale consiste nel processo di attribuzione delle risorse a capitoli mentali di spesa separati (mental accounts).

Il fenomeno – centrale per la nostra teoria – comprende meccanismi quali la categorizzazione cognitiva (distinzione mentale tra tipologie di spesa), l’assegnazione di budget a categorie distinte, l’assegnazione di priorità, il tracking della spesa, l’attribuzione di una spesa ad un certo capitolo mentale. In generale, le ricerche nell’area evidenziano che i consumatori e le imprese (buyer, imprenditori) valutano le proprie spese ed investimenti prima di tutto in relazione ai propri account mentali.

Ipotesi di ripartizione delle risorse totali in account mentali – Mental Accounts :

- spese per vacanze

- tempo per stare con gli amici

- regali

- libri e formazione

- spese per il tempo libero

- spese per la propria salute

- spese per il cibo

- riserve per imprevisti

L’individualità umana rende, necessariamente, il budgeting mentale un fenomeno che assume proprietà diverse da persona a persona, e da cultura a cultura. Pertanto, dobbiamo attenderci una certa diversità e variabilità nella modalità di attribuzione e categorizzazione delle risorse.

Le teorie dei budget mentali hanno due forti implicazioni:

- A livello consumer: capire come il consumatore destina le proprie risorse.

- Nella tecnica di vendita aziendale business-to-business: capire come l’acquirente aziendale (buyer) reagirà ad una proposta, partendo dalla previsione o rilevazione del modo di gestire le risorse aziendali (struttura cognitiva degli investimenti).

Ciascuna proposta si associa infatti ad una o più caselle di bisogno.

Il mental budgeting acquista connotazioni molto diverse da soggetto a soggetto, anche in funzione dei valori dell’individuo. Persone abitanti nello stesso palazzo, ma diverse per stili di vita, valori e personalità (un pensionato settantenne, o un giovane DJ che vive di notte) faranno uso estremamente diverso della stessa somma.

Assegnare un budget ad un account significa dedicare una parte delle proprie risorse (tempo, denaro, pensiero ed energie mentali, tempo speso nel comunicare) ad una certa forma di impiego.

Il budgeting mentale non distingue nettamente tra risorse monetarie e altre risorse (es: energie, tempo, impegno). Destinare 1000 dollari ad un viaggio, o destinare 10 ore della propria vita a qualcuno, sono entrambe forme di investimento delle proprie risorse limitate (denaro, tempo). Il concetto di budget assume una valenza ampia, indicando qualsiasi cosa costituisca una risorsa per l’individuo.

Meccanismi di ricarica dei budget

In termini monetari, quando avviene una spesa, questa viene addebitata ad uno degli account mentali. In seguito, l’account verrà ricaricato in relazione alle entrate economiche dell’individuo. Sino a quel punto, la probabilità di acquisto di quella categoria di prodotto rimarrà molto bassa, in quanto gli account non dispongono di risorse infinite, ma sono legati ai redditi delle persone o ai capitali d’investimento e budget di spesa disponibili nelle aziende. Avverrà in altre parole una resistenza ad attuare ulteriori spese in quella categoria, poiché esse andrebbero a discapito di altre categorie. La categoria, in altre parole, si “asciuga” fintanto che essa non viene nuovamente riempita da risorse entranti.

Ad esempio, l’acquisto di un biglietto per il cinema andrà a discapito del budget “intrattenimento”, per cui nella stessa settimana il budget intrattenimento avrà subito un segno meno. L’acquisto di un farmaco per il mal di testa, invece, non andrà ad inserirsi nello stesso budget mentale, ma sotto una categoria diversa (ad esempio, medicinali e spese per il corpo).

La ricarica del budget può avvenire sia in proporzione alle nuove risorse entranti, sia in maniera non proporzionale. In questo caso si determina un income source effect (effetto fonte: la tendenza ad assegnare risorse in funzione della loro provenienza, es: denaro vinto a spese superflue, vs. denaro sudato a spese importanti), come approfondiremo in seguito.

Attingere alle risorse e trasferire risorse tra account

L’educazione, la cultura, la famiglia, i colleghi, in pratica ogni soggetto sociale con il quale ci si interfaccia, finiscono per creare pressioni affinché la persona formi e attinga ai budget mentali secondo certe regole. Un esempio classico è rappresentato dal detto “prima il dovere poi il piacere”, che definisce pedagogicamente come l’individuo debba ripartire le proprie risorse temporali.

Ed ancora, un certo comportamento (giocare a pocker con denaro, scommettere su lotte tra animali) può essere sanzionato in una cultura e premiato in un’altra. Le culture agiscono sia sul modo con cui si formano gli account mentali (strutturazione cognitiva) che sulla accettabilità del modo di attingere alle risorse.

Nel mental budgeting possono verificarsi meccanismi distorsivi del tracking mentale, consapevolmente o meno, per rendere più accettabili alcune scelte. Ad esempio potrei decidere di inserire la spesa di un ristorante nell’account del cibo, anziché in quello dell’intrattenimento, se il budget mentale dell’intrattenimento è già stato accorciato, oppure ancora per poter considerare integro, non toccato, quel budget, e quindi poterne disporre in futuro senza patemi d’animo.

Alcune tecniche di autopersuasione consistono nel convincersi che una determinata spesa vada assegnata ad un budget mentale accettabile per la propria coscienza, diminuendo l’angoscia e la dissonanza che si creerebbe a fronte di una spesa inutile o socialmente riprovevole. Ad esempio, per uno sportivo l’acquisto di vitamine e integratori può essere trasformato da spesa narcisistica (soggetta a possibili sensi di colpa) a “investimento nella propria salute e vitalità”, ed inserito nel budget dei prodotti medico-sanitari di natura preventiva, o meglio ancora nei “prodotti per il rendimento professionale”.

Viene quindi ad eliminarsi una pericolosa fonte di dissonanza per il soggetto, che realizzerà l’acquisto senza ansie e con maggiore convinzione.

Una questione importante nella determinazione dei budget mentali è la modalità di determinazione delle categorie: quante sono, e come vengono definite le diverse categorie di budget mentali? Quali categorie hanno confini rigidi e quali più sfumati? Quali sono vicine e quali distanti?

Per iniziare una prima categorizzazione di diversi accounts mentali, abbiamo sviluppato un modello di “piramide degli accounts”.

La piramide degli accounts mentali

La piramide combina due modelli di base: il potere temporale del prodotto (anticipatorio, omeostatico, risolutivo) e il potere categorico del prodotto (sopravvivenza, sicurezza, ambiente, sociale, self). Ne emerge una struttura con caselle/spazi psicologici potenziali all’interno dei quali si collocano i budget mentali di un cliente, buyer o consumatore.

Secondo il nostro modello, nel destinare le proprie risorse, i soggetti cercheranno di “riempire” le caselle della piramide valutando le proprie disponibilità. All’interno di ciascuna categoria, ma anche trasversalmente alle categorie, ogni persona individua il valore di un prodotto o servizi. Un valore che proviene da una singola casella, o “attinge” a diverse caselle.

L’analisi permette di costruire un profilo del valore mentale del prodotto/servizio per il soggetto. Vediamo un esempio applicativo.

L’esempio, riguarda l’analisi dei moventi del cliente di un centro sportivo, il quale pratica karatè e bodybuilding. L’analisi dei moventi – realizzata tramite interviste in profondità – evidenzia come il profilo di valore si collega a diversi budget mentali (mental accounts):

- budget legato alla propria salute fisica in quanto da bambino egli soffriva di problemi articolari (account – risoluzione problema fisiologico);

- bisogno di sentirsi inconsciamente più forte e sicuro nella eventualità dovesse accadere una lite o aggressione (account – proiezione sulla sicurezza);

- bisogno di passare in tranquillità un paio d’ore dopo una giornata stressante (account – risolutivo ambientale);

- poter avere (inconsciamente) una “argomentazione di vendita del Self” forte negli incontri galanti, del tipo “sai, io sono uno sportivo” (account – anticipatorio sociale);

- mantenere elevata l’immagine di sé (account – omeostatico del Self).

Ogni cliente di un centro fitness fa uso di categorie mentali personali ed attinge da account singoli o multipli per giustificare a se stesso la spesa. Un suo compagno di palestra, potrebbe avere motivazioni anche diverse.

I casi di dominanza di un account sono spesso dovuti a motivi radicali che hanno a che fare con i critical incidents della persona, gli avvenimenti (positivi o negativi) che ne hanno segnato l’esistenza.

Lo studio dei fenomeni di categorizzazione ha evidenziato che alcuni prodotti o elementi di una categoria rappresentano la categoria molto più perfettamente di altri. Ad esempio, il cinema rappresenta quasi perfettamente la categoria “intrattenimento”.

Time management cognitivo

Analizziamo 100 minuti della nostra vita. Di questi, quanto tempo mentale dedichiamo al passato, quanto al presente, quanto al futuro? Quanto a pensieri negativi e quanto a pensieri positivi?

La stessa giornata può essere costellata da diversi momenti. In alcuni il tempo è totalmente assorbito in un passato negativo (ad esempio, progettare una vendetta per un torto subito), in altri a godere di una situazione (esempio: abbronzarsi con una leggera brezza di mare), e altri ancora a progettare un futuro positivo (es: scegliere una località di vacanza e fantasticare sui momenti belli che potranno accadere).

L’analisi delle cognitive resource allocation riguarda il modo con cui le persone gestiscono le proprie energie mentali. In termini di management, risulta utile ad esempio per valutare con che criteri, e con che grado di efficienza e qualità, un manager utilizza il proprio tempo (time management aziendale). Ma anche dal punto di vista sociale l’analisi è preziosa, ad esempio per capire come un giovane in cerca di un’occupazione impiega il proprio tempo (time management individuale).

Le risorse cognitive (moneta preziosissima in quanto veramente limitata) sono spese da molte persone e imprese senza cognizione di causa. Non è difficile notare manager impegnati soprattutto a combattere lotte intestine, perdendo di vista il cliente, e ad impiegare lì la maggior parte delle proprie risorse mentali, o, ancora peggio, perdersi in attività illogiche (il massimo dirigente di una società per azioni che spende due giorni di lavoro per capire chi ha rubato un portacenere all’ufficio export – fatto realmente accaduto). Ma questo avviene anche ad altri livelli. Numerose ricerche sociali evidenziano che un largo numero di disoccupati vaga senza una destinazione, non sapendo come utilizzare al meglio le proprie risorse mentali. Diversi giovani disoccupati utilizzano i soldi di cui dispongono in attività inutili al fine, quali i videogiochi.

Questo ci porta a valutare che, in termini di educazione al consumo e di marketing, sia necessario eliminare la distinzione concettuale tra spesa delle proprie monete e spesa delle proprie energie (temporali e cognitive). Sarebbe sbagliato insegnare a degli adolescenti come fare la spesa al supermercato senza trattare il tema del “come fare la spesa con il proprio tempo”, sapersi orientare in attività che portano alla crescita della persona.

L’equazione “ tempo : gestione del tempo = denaro : gestione della spesa ” è una delle innovazioni curricolari che dovrebbero entrare in molti programmi scolastici.

Educational marketing

Educare il cliente può entrare anche in programmi di marketing innovativi (educational marketing) basati sull’anteporre alla vendita un forte momento formativo del cliente.

Un approccio integrato all’educazione al consumo richiede la presa di coscienza forte, nella persona, del fatto che le proprie energie psichiche sono limitate, il tempo lo è ancora di più, e queste non vanno sprecate. Da questo discenderà anche una maggiore consapevolezza su come utilizzare al meglio le proprie risorse economiche.

Lo stesso approccio pedagogico vale per la formazione aziendale. Solo quando i manager si renderanno conto di quanto male stanno gestendo il proprio tempo, con che priorità distorte, e con che budgeting mentale inadeguato alle nuove sfide di scenario e della concorrenza, potrà avvenire un reale percorso di crescita aziendale. I meccanismi autopersuasivi generati dall’educational marketing sono ampiamente più efficaci della persuasione pubblicitaria, in quanto si basano sull’auto-riflessione aiutata dal venditore consulente,e non sull’immissione “ad imbuto” di dati e parole vuote.

In termini aziendali e di marketing, l’analisi del mental budgeting evolve lungo due direzioni, legate ai due principali fenomeni del budgeting mentale budget setting e budget tracking.

- i sistemi di budget setting: come le persone ed i manager pianificano le proprie disponibilità di denaro e risorse a certe categorie di spesa, in relazione a certe categorie di beni;

- I sistemi di expense-tracking: come le persone ed i manager tengono traccia delle proprie spese, dove avvengono le distorsioni.

Budget setting

Nel budget setting, è stato dimostrato, già in studi degli anni ’30, che diverse persone, anche per somme molto basse, come le “paghette settimanali” o i sussidi, adottano comportamenti di separazione fisici, come buste separate, contenitori di ceramica e porcellini, con targhette o etichette che indicano “per il cinema”, “per l’abbigliamento”, “per la pizzeria”, ecc… [1]

Il fatto che esistano persino contenitori fisici per separare i budget evidenzia la consistenza del fenomeno. Tra i meccanismi incisivi:

- Le dinamiche di trasferimento di fondi tra accounts mentali, o riallocazione dei budget mentali nel consumatore. (es: spendere il denaro dell’affitto in un night club, posticipare l’acquisto di una cucina per la casa in favore di un gioiello, togliere fondi al cibo per passarli al miglioramento del proprio guardaroba, ecc.)

- i meccanismi di riallocazione dei budget mentali nell’azienda, es: continuare ad investire in tecnologia se il bisogno reale è in know-how e formazione delle risorse umane, la nascita della consapevolezza della necessità di cambiare il modo di investire, le resistenze al cambiamento ecc..

- i sistemi generali di riallocazione dei budget (spostamento di risorse e priorità) tra tipologie di bisogno categoricamente diverse lungo la piramide di Maslow.

Ad esempio, in termini formativi personali, è estremamente utile per un adolescente imparare a capire che, ad un certo punto della propria vita, inizia il meccanismo di costruzione di una immagine sociale ed identità, e questo incide sulle proprie spese. Questo produrrà una maggiore consapevolezza si sè, la presa di coscienza del fatto che l’affermazione di una propria identità può avvenire in tanti modi, e non solo consumando ciò che tutti gli altri consumano. Questo percorso di attualizzazione del Sè, così ben identificato da Carl Rogers, merita futuri approfondimenti cui dedicheremo prossime trattazioni.

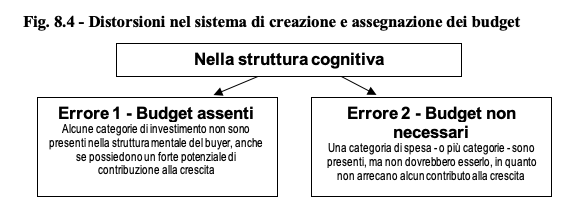

Ma spostiamoci ora nel campo dei budget mentali dell’azienda. Per il manager o imprenditore è utile soffermarsi a considerare se le risorse aziendali siano equamente divise tra i diversi account, oppure se vi siano categorie alle quali è stata data priorità esagerata, e accounts mai finanziati o sottofinanziati.

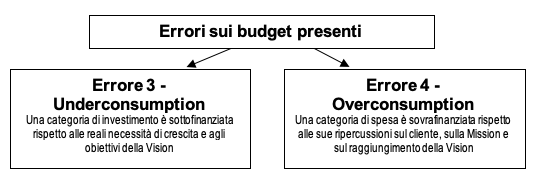

Per l’azienda, si evidenzia la necessità di prestare attenzione ai budget mentali ancora prima che a quelli scritti nei bilanci. Questa esigenza viene rafforzata da ricerche svolte da Heath e Soll (1996)[2] da cui emerge che quando un budget mentale è troppo basso, le persone evitano di acquistare beni in quell’account sebbene non siano sazi di beni di quel tipo e sebbene non manchino risorse reali e fondi per acquistarli. Questo causa uno stato di underconsumption (consumo insufficiente di una categoria necessaria) che in azienda si traduce in sotto-investimento in aree indispensabili (ad esempio la formazione).

Allo stesso tempo, un budget mentale sovrafinanziato (al di fuori delle esigenze reali della persona) produrrà fenomeni di acquisto eccessivo (overconsumption), che in azienda sfociano in acquisti strani e difficilmente spiegabili in un’ottica di competitività reale (es: nuovi macchinari, per prodotti la cui esigenza non è affatto dimostrata, nuovi prodotti che producono flop di mercato, PC a chi non li sa e non li vuole usare, scanner in uffici in cui nessuno sa nemmeno utilizzare il computer, fotocopiatrici industriali per uffici che producono due fotocopie al giorno, ecc.).

Il fenomeno di budget setting va attentamente seguito anche da un punto di vista sociale. Se i giovani diventano sempre meno abituati ed abili a darsi priorità di spesa e separazioni di budget mentali, ma “spendono finché anno”, questo crea futuri manager meno preparati, futuri genitori in balia delle promozioni più sciocche e meno capaci di prendersi cura dei figli, o persino meno propensi a farne. Se il “tenore di vita materiale target” (avere) non viene bilanciato da un “obiettivo totale di vita” (essere), l’uomo viene sopraffatto dal fenomeno di acquisto anziché diventarne padrone, e le imprese sono meno in grado di far leva sulla qualità. In altre parole, la mancanza di consapevolezza nel budget setting crea futuri uomini e donne incapaci di darsi degli obiettivi.

Tale risultato, crediamo, non dovrebbe essere auspicabile da nessuno. Nemmeno dal sistema aziendale, che, darwinisticamente parlando, trae vantaggio dalla capacità discriminativa del consumatore quando le aziende più capaci vengono maggiormente premiate, mentre in un sistema di “consumatori sciocchi” anche aziende venditrici di fumo possono fare affari e prosperare.

Income source effects

L’effetto della fonte di risorse (income source effect) sulle scelte di spesa (budget setting) è una delle dinamiche studiate all’interno della ricerca sul mental budgeting. Questi studi dimostrano come i budget mentali di spesa dipendano anche dal tipo di fonte del reddito. In altre parole, le risorse entranti vengono rese disponibili ai diversi accounts a seconda di dove provengono, del tipo di sforzo necessario per ottenere il denaro, della modalità con sui è stato ottenuto.

Ad esempio, una ricerca ha dimostrato come le persone tenderanno a spendere più volentieri una cifra in una vacanza non pianificata (account mentale autoconcessivo, autogratificativo) se il denaro proviene da un regalo o vincita altrettanto imprevista, piuttosto che se provengono da un premio di produzione o da uno stipendio[3]. Il fatto di provenire da una fonte inattesa e più frivola fa inserire questa cifra in un budget mentale meno “controllato” e più volitivo. Il fatto di provenire da una fonte lavorativa li avrebbe fatti inserire con maggiore facilità, ad esempio, in un budget di “acquisti per la casa” o “acquisti necessari”.

Questi risultati indicano che il principio basilare dell’economia classica della fungibilità del denaro (ciascuna banconota è uguale a ciascuna altra banconota) non si applica nella psicologia del consumatore: il consumatore attribuisce un peso a ciascuna banconota a seconda della fonte di quella banconota, e la inserisce (spesso senza rendersene conto) all’interno di un certo budget mentale.

Budget mentali, acquisti aziendali e cultura d’impresa

Nell’ambito dell’azienda, è indispensabile creare nell’imprenditore la tendenza a far propri meccanismi di income source effect. Occorre generare la consapevolezza che linee di produzione profittevoli devono finanziare la ricerca e sviluppo, e l’innovazione, perché quando tali linee non lo saranno più, non esisterà più nessuna possibilità: sarà troppo tardi.

Allo stesso tempo, aumenti di profitti dovuti a congiunture favorevoli (es: aumento dell’export causato dal deprezzamento della moneta nazionale) devono essere viste come income source da destinare maggiormente alla sperimentazione e al consolidamento, rispetto ad altri profitti che vengono ottenuti in tempi normali. Anche nell’azienda, quindi, le banconote che entrano “non hanno lo stesso odore”.

Nel campo delle vendite business-to-business, i budget aziendali di spesa ed investimento riflettono i budget mentali del management (titolari o altri decisori e influenzatori). Capire i budget mentali di un imprenditore o acquirente è assolutamente rilevante per il venditore di beni innovativi e servizi evoluti all’impresa. Non ci sarà da stupirsi di fronte ad un diniego, se nei budget mentali degli investimenti del titolare d’azienda o del buyer non vi è una percentuale di spesa destinata all’innovazione o alla sperimentazione, così come non si potrà impostare una trattativa altro che sul prezzo senza sapere sino a che punto un prodotto/servizio ricade nei budget mentali previsti dall’acquirente potenziale.

Ad esempio, nel campo della formazione, la domanda “Avete definito un budget annuale per la formazione?” è un buon punto di partenza per inquadrare i sistemi di budget setting dell’interlocutore nella vendita dei servizi formativi all’impresa. Se la risposta è sì, questo sarà un indicatore della presenza di un budget mentale aperto rispetto a tale voce di spesa. Se la risposta è no, si aprirà un altro percorso, diverso, di “vendita della categoria di prodotto”, nel quale lo scopo primario sarà sensibilizzare il soggetto verso la tipologia di soluzione, i suoi risultati (preventivi, anticipatori, omeostatici) ancor prima che verso la specifica offerta formativa.

La proposta deve essere riconducibile all’interno di categorie che il soggetto possa almeno inquadrare.

Per il venditore di servizi all’impresa, quindi, dovrà essere valutato e compreso il grado di complessità cognitiva del soggetto fronteggiato, sviluppando la capacità di adattare la propria comunicazione in relazione alle categorie disponibili. In caso contrario, il venditore potrà affrontare l’impresa di “creare una nuova categoria mentale” nell’interlocutore, con lo sforzo che questo comporta. La non comprensione delle categorie, in un soggetto cognitivamente semplice, può provocarne il rifiuto (“non ho un budget mentale per queste cose, e fra l’altro non capisco nemmeno cosa siano, grazie lo stesso”). Una delle più forti competenze del venditore è la capacità di sintonizzazione dello stile comunicativo e di visualizzazione dei risultati, per creare tangibilità nella proposta.

Sistemi di tracking

Il tracking delle spese riguarda la valutazione di come si stanno spendendo le proprie risorse. Ogni volta che avviene una spesa, infatti, questa va assegnata ad un certo account. L’analisi se le spese siano o meno conformi agli account mentali in proprio possesso, richiede un meccanismo articolato in due stadi: (1) rilevazione: le spese devono essere prima di tutto notate, cioè il soggetto deve accorgersi che è in atto una fuoriuscita di proprie risorse, e (2) assegnazione: l’uscita deve essere assegnata all’account pertinente. Una spesa non andrà a discapito di un budget mentale se uno o l’altro passaggio vengono meno.

In termini aziendali, un problema diffuso si colloca proprio nel punto 1, ovvero nella scarsa consapevolezza di come vengono gestite le proprie risorse. Analizzando dall’interno la vita di molte aziende, si scopre che non ci si rende minimamente conto di spendere enormi energie, tempo e denaro solo per rimediare ad errori organizzativi. Questo rende meno necessaria, meno percepibile, l’urgenza di una investimento in formazione o un intervento di total-quality per eliminare alla radice gli errori.

Ed ancora, finché non si scopre e tocca con mano quanto sia ingente l’ammontare di perdite (mancate vendite) dovute ad errori di impostazione della vendita e di comunicazione front-line, non si attiverà l’esigenza di predisporre un budget specifico. Il problema, in altre parole, rimane sotterraneo. Pertanto, non vengono computate come perdite quelle che in realtà sono perdite, e non vengono previsti investimenti adeguati in formazione del personale di vendita. Questo può accadere anche per diverse altre aree.

Principio – Dell’identificazione delle strutture cognitive dell’interlocutore e ricostruzione dei budget mentali

La competitività dipende dalla capacità del venditore nel:

- rilevare come il cliente assegna risorse e crea budget mentali (comprendere le strutture cognitive e gli accounts mentali del cliente al quale si trova di fronte);

- rilevare i fenomeni di distorsione nei budget (underconsumption, overconsumption, presenza di accounts errati, mancanza di accounts necessari);

- contribuire alla presa di consapevolezza nel cliente della necessità di modificare non solo i propri acquisti, ma anche i propri accounts mentali se egli vuole conseguire nuovi risultati.

Il venditore si posiziona, a questo punto, come consulente del cliente. Egli contribuisce alla chiarificazione del suo quadro psicologico. Fornisce un contributo che va ben al di là del rapporto di acquisto e vendita, verso la consulenza di direzione e la terapia cognitiva di acquisto. In questo rapporto è possibile, infatti, rilevare alcuni elementi che possiamo definire “terapeutici”.

Se l’analisi, la rivisitazione e focalizzazione delle categorie mentali del cliente produce in esso una presa di coscienza, emerge una consapevolezza dei propri metodi di ragionamento sbagliati, dei quali non ci si era mai accorti prima. Uno shock positivo. Un impulso che produce crescita.

[1] Bakke, E.W. (1940). The unemployed worker. New Haven: Yale University Press.

[2] Heath, C., & Soll, J. (1996). Mental budgeting and consumer decisions. Journal of Consumer Research, 23.

[3] Henderson, P.W., & Peterson, R.A. (1992). Mental accounting and categorization. Organizational Behavior and Human Decision Processes, 51, 92-117.

Altri materiali su Comunicazione, Formazione, Potenziale Umano, Crescita Personale e Professionale, disponibili in questi siti e link:

Altre risorse online

Le parole chiave di questo articolo Budget mentali e psicologia economica sono :

- Accounts mentali del cliente

- Budget mentali

- Budget setting

- Budget tracking

- Capitoli mentali

- Categorie di budget mentali

- Cognitive resource allocation

- Educational marketing

- Fungibilità del denaro

- Gestione del denaro

- Gestione del tempo

- Income source effects

- Mental accounts

- Mental budgeting

- Profilo del valore mentale del prodotto

- Psicologia del consumatore

- Risorse cognitive

- Risorse mentali

- Time management cognitivo